هناك عدد قليل من المؤشرات التي تنقل معلومات عن اتجاهات الاقتصاد الكلي العالمي بقدر ما تفعل تقلبات أسعار العملات. وينطبق هذا الأمر بشكل خاص على الأسواق العميقة والسائلة للعملات الأجنبية الرئيسية في الاقتصادات المتقدمة، مثل الدولار الأمريكي، والين الياباني، واليورو، والفرنك السويسري، والجنيه الإسترليني. تعتمد أسعار صرف العملات الأجنبية على تدفقات رؤوس الأموال، والتي تتأثر بردود الفعل في الوقت الحقيقي للتوقعات المتعلقة بالرغبة في المخاطرة والأداء الاقتصادي النسبي وفروق أسعار الفائدة.

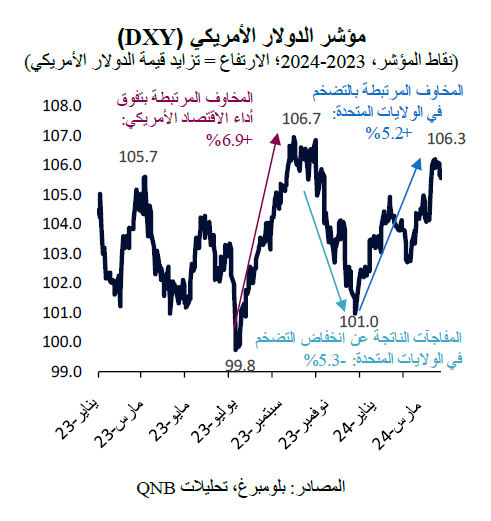

في الأشهر الأخيرة، شهدت أسواق العملات الأجنبية الرئيسية تقلبات كبيرة. في الواقع، شهد مؤشر الدولار الأمريكي (DXY)، وهو مؤشر تقليدي يقيس قيمة الدولار الأمريكي مقابل سلة مرجحة من ست عملات رئيسية، تقلبات ملحوظة على خلفية التيارات المتقاطعة في الاقتصاد الكلي. في الربع الثالث من العام الماضي، وسط التسارع الاقتصادي الكبير والأداء المتفوق للولايات المتحدة، ارتفع مؤشر الدولار الأمريكي بنسبة 7% تقريباً من أدنى مستوياته المسجلة في يوليو 2023. ولكن بعد فترة وجيزة، أدت المفاجآت الإيجابية في الولايات المتحدة الناتجة عن انخفاض التضخم إلى تحول موقف بنك الاحتياطي الفيدرالي الأميركي نحو "التيسير"، حيث وعد بتخفيض أسعار الفائدة، مما أدى إلى انخفاض سريع في قيمة الدولار إلى أدنى مستوياتها في أواخر ديسمبر 2023. وتغيرت هذه التحركات بالكامل في وقت لاحق بسبب عودة التضخم إلى التسارع بشكل غير متوقع.

مع اقتراب مؤشر الدولار الأمريكي من المستويات الحرجة التي شهدناها في سبتمبر 2023، وسط "ذروة" تدابير التشديد المتخذة من قِبل بنك الاحتياطي الفيدرالي، بدأ المحللون والمستثمرون يناقشون الاتجاه المتوقع للدولار الأمريكي. ويرى الكثيرون أن الدولار الأمريكي ينبغي أن يحظى بدعم جيد من قوة أداء الاقتصاد الأمريكي واحتمال اضطرار بنك الاحتياطي الفيدرالي إلى "تشديد" السياسة النقدية أكثر من نظرائه، على خلفية ارتفاع التضخم في الولايات المتحدة. ومع ذلك، نرى أن هناك فرصة لحدوث انخفاض كبير في قيمة الدولار الأمريكي. وهناك ثلاثة عوامل تدعم وجهة نظرنا.

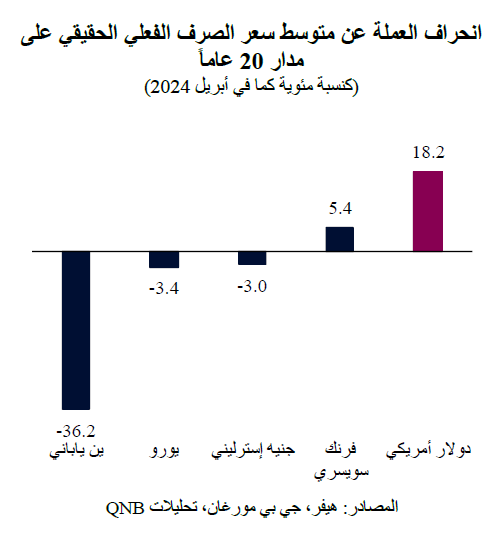

أولاً، تشير تقييمات الدولار الأمريكي إلى أن هناك مبالغة في تقييماته التي قد تحتاج إلى تعديل. تتمثل إحدى الطرق الشائعة للنظر إلى "تقييمات" العملات في تحليل أسعار الصرف المرجحة بالتجارة والمعدلة حسب التضخم، أي أسعار الصرف الفعلية الحقيقية، ومقارنتها بمتوسطاتها طويلة الأجل أو معاييرها التاريخية. ويعد مقياس سعر الصرف الحقيقي هذا أكثر قوة من أسعار صرف العملات الأجنبية التقليدية لأنه يلتقط التغيرات في أنماط التجارة بين البلدان بالإضافة إلى الاختلالات الاقتصادية في نوعية التضخم وفروقاته. تشير بيانات سعر الصرف الحقيقي لشهر أبريل 2024 إلى أن الدولار الأمريكي هو بالفعل العملة التي تتسم بأكبر قدر من المبالغة في التقييم في العالم المتقدم، حيث تزيد تقييماته بنسبة 18% من "قيمته العادلة" النظرية.

أولاً، تشير تقييمات الدولار الأمريكي إلى أن هناك مبالغة في تقييماته التي قد تحتاج إلى تعديل. تتمثل إحدى الطرق الشائعة للنظر إلى "تقييمات" العملات في تحليل أسعار الصرف المرجحة بالتجارة والمعدلة حسب التضخم، أي أسعار الصرف الفعلية الحقيقية، ومقارنتها بمتوسطاتها طويلة الأجل أو معاييرها التاريخية. ويعد مقياس سعر الصرف الحقيقي هذا أكثر قوة من أسعار صرف العملات الأجنبية التقليدية لأنه يلتقط التغيرات في أنماط التجارة بين البلدان بالإضافة إلى الاختلالات الاقتصادية في نوعية التضخم وفروقاته. تشير بيانات سعر الصرف الحقيقي لشهر أبريل 2024 إلى أن الدولار الأمريكي هو بالفعل العملة التي تتسم بأكبر قدر من المبالغة في التقييم في العالم المتقدم، حيث تزيد تقييماته بنسبة 18% من "قيمته العادلة" النظرية.

ثانياً، من المرجح أن تكون توقعات النمو النسبي في بقية العالم أفضل مما هي عليه في الولايات المتحدة على مدى الأشهر المقبلة، بعد فترة طويلة من الأداء المتفوق للولايات المتحدة. ويبدو أن موجة المفاجآت الاقتصادية السلبية في منطقة اليورو وآسيا قد انتهت، مما يشير إلى أن حالة التشاؤم المفرط قد وصلت إلى نهايتها، بدأت تعقبها بالفعل مفاجآت إيجابية. ومن المتوقع أن يتسارع هذا الأمر بشكل أكبر بفضل استمرار تعافي قطاع التصنيع العالمي. فبعد عامين من "الركود" العميق، بدأت دورة التصنيع العالمية تتحول في حركة من شأنها أن تعود بالفائدة على الاقتصادات ذات الأنشطة "الصناعية الثقيلة" في أوروبا وآسيا. ونتيجة لهذا الوضع، فإن "فجوة النمو" القائمة بين الولايات المتحدة وبقية العالم قد تضيق بشكل كبير عما كان متوقعاً في السابق، مما قد يؤدي إلى انخفاض قيمة الدولار الأميركي.

ثالثاً، على الرغم من حالة عدم اليقين الحالية بشأن مسار أسعار الفائدة الأمريكية، نعتقد أن بنك الاحتياطي الفيدرالي سوف يطبق تخفيضات أسعار الفائدة في النصف الثاني من عام 2024. وفي حين تؤثر "المخاوف الأخيرة المرتبطة بالتضخم" في الولايات المتحدة على التوقعات بشأن التحركات المقبلة في السياسة النقدية لبنك الاحتياطي الفيدرالي، فإن النظرة الأكثر شمولاً لمؤشرات التضخم الرئيسية تشير إلى عدم وجود ما يدعو للذعر. إن الاتجاه الهبوطي الكبير في التضخم غير الدوري وضعف سوق العمل يشجعان على تطبيع الأسعار خلال الأشهر المقبلة. وبالتالي، من شأن بنك الاحتياطي الفيدرالي أن يخفض أسعار الفائدة، لأن المعدلات الحالية مرتفعة للغاية بالنسبة لمستوى التضخم الحالي والمتوقع. سيؤدي هذا الأمر إلى تخفيف الظروف المالية العالمية، مما يسمح للبنوك المركزية الأخرى أيضاً بخفض أسعار الفائدة دون ضغوط غير ملائمة على عملاتها. ومن ثم، فإن أسعار الفائدة الحقيقية في الولايات المتحدة هي حالياً عند مستوى يبرر إجراء تخفيضات في أسعار الفائدة، الأمر الذي من شأنه أن يؤدي حينها إلى تضييق الفوارق في أسعار الفائدة مع الاقتصادات الأخرى، دون التأثير على معدل التضخم المستهدف من قبل بنك الاحتياطي الفيدرالي بنسبة 2%.

وبشكل عام، نعتقد أنه لا يوجد مجال كبير لحدوث مزيد من الارتفاع في قيمة الدولار الأمريكي بما يتجاوز المستويات الحالية. ومن المتوقع أن تتكيف العملة الأمريكية مع "مستويات عادلة" أكثر، والتي يُرجح أن تكون مدعومة بضيق فجوة النمو بين الولايات المتحدة وبقية العالم، فضلاً عن بداية دورة التيسير النقدي في الولايات المتحدة في وقت لاحق من هذا العام.